中國粉體網訊 8月10日,中國有色金屬工業協會硅業分會公布了太陽能級多晶硅最新價格。

數據顯示:

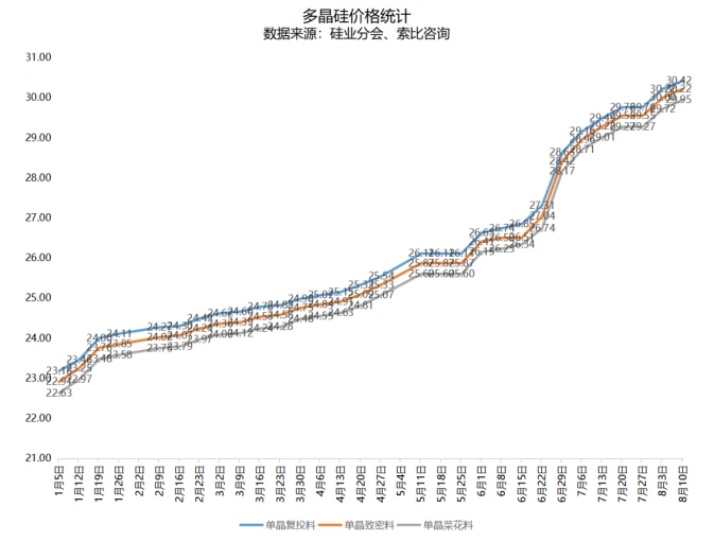

本周國內單晶復投料價格區間在30萬-30.8萬元/噸,成交均價為30.42萬元/噸,周環比上漲0.66%;單晶致密料價格區間在29.8萬-30.6萬元/噸,成交均價30.22萬元/噸,周環比漲幅為0.73%。

這是多晶硅價格年內第26次上漲。

硅料作為光伏產業鏈的上游對于整個行業發展有著舉足輕重的作用。TCL中環在互動平臺回答投資者提問時表示,在當前價格水平下,硅料在硅片中成本占比超過80%。硅料為何價格頻頻上漲?光伏中下游的“春天”何時會到來?

硅料環節來看,8月份國內硅料大廠大約有4-5家有裝置進入檢修期或暫時停車,影響部分產量,硅料緊缺現狀更加嚴峻,同期雖有樂山協鑫、包頭新特、內蒙通威等新增產能爬升增量,新增產能從二季度開始逐步釋放,對供應緊缺現狀略有緩解,但產能爬坡需要時間,終端需求從年初開始就熱度持續不減,供需有一定錯配,供應總量仍不及需求,總體看,供應仍保持偏緊格局,硅料價格仍處在上行區間。

從終端上看,從7月底至8月中旬,相關企業幾乎都已將全月長單簽訂完畢,甚至個別企業訂單已簽至9月中旬。月初就出現訂單超簽的情況,可見硅料緊缺程度依舊,價格很難下降。

硅料項目密集投產,價格拐點或在明年出現。7月底的最后幾天,協鑫科技、青海麗豪等多個硅料項目投產,通威股份與下游廠商合資的硅料項目也正式開工。業內預計,8月國內硅料產量將有13%左右的環比增幅。這些增量顯然有助于緩解當前光伏產業鏈的原材料焦慮,但還很難扭轉硅料價格繼續高位運行的趨勢,硅料價格在三季度出現拐點的預期已落空。從多家機構的觀點看,三季度硅料價格仍將保持上漲動能,即便到了四季度也很難大幅下跌,真正的拐點可能在2023年出現。

光伏產業鏈中下游業績分化

根據統計,2021 年國內多晶硅有效產能前四廠商分別為大全能源、通威股份(600438)、協鑫科技、新特能源,CR4 市占率為 66%。隨著 CR4 擴產提速,成本與品質優勢加持下,龍頭市占率呈加速提升趨勢,預計2023 年 CR4 市占率有望達到 84%。

圖片來源:Pixabay

在原材料價格持續上漲的大背景下,電池片及組件企業面臨兩頭壓力,整體利潤向好的同時,仍有一些企業陷入經營困境。

愛康科技預計上半年凈利潤為負,主要原因是硅料、硅片、電池片及部分輔料價格大幅上漲,導致制造業產品原材料采購價格大幅上漲,整體市場毛利率水平受到擠壓,導致制造產品毛利下降。

江蘇中利預計虧損1.23億-1.65億元,主要原因是受疫情影響,部分海外進口物料及產品出貨期限無法保障,導致產品不能及時發貨,同時公司剛性支出無法減少,造成運營成本增加;同時上游原材料價格持續上漲,海運費用持續上漲,導致產品毛利率下降。

光伏產業鏈條較長,各細分產業鏈差異較大,對行業景氣的反應函數存在差異。裝機速度超預期仍將推動上游硅料及硅片價格維持高位,但隨著產能逐步釋放,硅料及硅片價格有望在三季度末小幅回落,邊際刺激中游電池組件廠商獲利能力恢復。

N型電池(主要是 TOPCon、 HJT)產能投建超過預期,相關技術路線加工輔件設備廠商的業績可能超過預期。全球電力供需緊張,光伏行業持續降本,電站運營盈利有望迎來拐點,而作為核心環節的逆變器,將迎來需求爆發式拉動和成本邊際下降的雙重利好刺激。

參考來源:證券之星、蘿卜投研、格隆匯、中國證券網、硅業在線贏硅網等

(中國粉體網編輯整理/星耀)

注:圖片非商業用途,存在侵權請告知刪除!