摘要:介紹了世界鈦白生產的現狀,重點對國內硫酸法和氯化法鈦白的發展過程、生產現狀、生產能力、進出口狀況、項目擴改及新建情況進行了介紹,通過對目前國內鈦白裝置存在的問題的分析,對中國鈦白行業今后的發展進行了展望。

國家發改委2005年12月7日發布了《促進產業結構調整暫時規定》,同時下發《產業結構調整指導目錄》,此次發布的《產業結構調整指導目錄》包括鼓勵類、限制類和淘汰類三類。按照規定,氯化法鈦白粉生產屬于鼓勵類,而硫酸法鈦白粉生產屬于限制類(產品質量達到圍際標準,廢酸、硫酸亞鐵能夠綜合利用,并實現達標排放的除外)。全世界氯化法鈦白粉生產的比例逐年上升,目前已達到65%左右,在美國已全部采用氯化法生產,我國的鈦白粉生產除攀鋼集團錦州鈦業有限公司(原錦州鐵合金廠)15kt/a生產裝置采用氯化法外,其余廠家均采用硫酸法生產。

1國內、外鈦白粉市場現狀

目前,除中國大陸以外,世界鈦白粉生產商共有20余家,年生產總能力超過4700kt/a(未包括中國火陸的產量),共有生產廠約60座。

目前,鈦白粉的生產與技術被一些大公司高度壟斷,6人公司的鈦白粉產量約占世界總產量的65%,除日本外,世界前5名鈦白粉生產商全部是美國公司。

杜邦(DuPont)共有5座生產廠,分布于美國、墨西哥和臺灣地區,總產能為1080kt/a。杜邦公司位于美國的Delisle鈦白粉廠因受颶風破壞而停產的300kt/a提前2個多月恢復生產,更顯示了該公司的活力。

美(禮)聯(Millennium)化學品公司:2004年底被Lyondell公司全部收購,成為北美第三大上市化學公司的一員,目前共有8座生產廠,位于美國、英國、澳大利亞、法國和巴西,總產能720kt/a。

科美基(Kerr-McGee)公司:因效益欠佳不得不讓其以鈦白粉為主業的化工產業在股市上市,出售3億美元普通股,脫離母公司,更名為Tronox,目前共有4個氯化法廠(Leverl (usen145kt/a,Langerblllgge74kt/a,Varennes73kt/a,LakeCharles72.5kt/a)和4個硫酸法廠(Nordenllam60kt/a,11redrikstacl30kt/a,Leverl~usen28kt/a, Varennes17kt/a),分布于美國、荷蘭、德國、比利時、澳大利亞和沙特阿拉伯,總產能500kt/a,公司打算在2-3年內將其產能提高到 550kt/a。

亨茲曼:目前6個在西歐,分布于英國、法國、意大利、西班牙,1個在南非,1個在馬來西亞,另外還包括在美國LakeCharles一個年產14.5kt廠中占有50%的股份,隨著在英國 Greatham第3個生產線的安裝,總產能已達600kt/a,這個廠采用亨茲曼公司所獨有的ICON氯化法工藝。

國家鉛業:其下屬的生產鈦白的了公司是德國的克朗(康)諾斯,共有5.5座(其中1座為合資)生產廠,總產能430kt/a,分別位于加拿大、比利時、德國、挪威和美國。

第6位鈦白生產商是日本的石原公司,有4座生產廠,位于日本、新加坡和臺灣,總產能220kt/a。

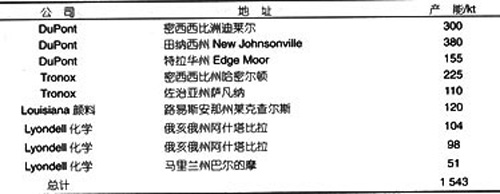

截止到2006年3月份,在美國本上鈦白粉的生產能力己達1543kt/a,2006年美國生產商及其產能詳見表1。

表一

我國鈦白粉工業白1956年生產搪瓷和電焊條開始,距今已有五十余年的發展歷史。從第一套正規設計建設的湖南永利化工股份有限公司(原湖南株洲化工廠)硫酸法鈦白粉裝置開始,三十多年來,我國鈦白粉工業發生了很大的變化,取得了令人矚目的成就,目前,我國鈦白粉牛產規模僅次于美國居世界第二。回顧鈦白粉工業發展的歷程,我國鈦白粉工業的發展大體可分為四個階段:

第一階段:70年代初至70年代末。

70年代初,東華工程科技股份有限公司(原化工部第三設計院)設計了湖南永利化工股份有限公司2.5kt/a鈦白粉工程,本項目是國家投資和正規設計的第一套硫酸法鈦白裝置。此后不久,利用常州涂料化工研究院(原化工部涂料研究所)的技術在南京鈦白化工有限責任公司(原南京油脂化工廠)設計了lkt/a化纖鈦白粉裝置并建成投產,標志著我國鈦白粉工業的發展邁出了可喜的一步。其中南京鈦白化工有限責任公司1kt/a化纖鈦白粉工程1984年獲國家優秀設計金質獎。但由于當時歷史條件、技術水平及經濟發展的制約,鈦白粉工業的發展十分緩慢。

第二階段:80年代初至80年代末。

進入80年代,鈦白粉工業的發展出現了旺盛的勢頭,尤其是80年代后期,鈦白粉生產處于供不應求的狀態,當時國內鈦白粉短缺,價格飛漲,全國各地興起了建設鈦白粉廠的熱潮,最多時全國共有鈦白粉生產廠100 余家。這一時期是我國硫酸法鈦白粉工業發展史上的“第一個繁榮期”。

80年代初開始,東華工程科技股份有限公司、常州涂料化工研究院和鎮江鈦白粉股份有限公司(原鎮江鈦白粉廠)合作,對鈦白粉生產進行了一系列的實驗開發,完成了攀枝花礬鈦磁鐵礦資源綜合利用、廢酸濃縮、常壓水解等中試項目,這種設計、研究與生產三位一體的聯合開發取得了顯著的成果,并利用科技攻關所取得的硫酸法鈦白粉生產成果,先后建起了十多個4kt/a規模的鈦白粉裝置,我國的鈦白粉建設走向了第一次的發展高峰,極大地推動了我國鈦白事業的發展。

第三階段:90年代初至90年代末。

進入90年代,重慶渝港鈦白粉有限公司、中核華原鈦白股份有限公司及濟南裕興化工總廠相繼引進了3套萬噸級鈦白粉生產裝置,3套裝置的相繼建成投產,標志著中國鈦白粉工業的發展走向了一個新的階段。

90年代中期,東華工程科技股份有限公司與美國巴倫國際咨詢公司(BaronInternationalConsultingInc.)合作對國內的部分鈦白粉生產廠進行了一系列的改造,針對國內一些 4~6kt/a規模的鈦白粉裝置,采用新技術、新工藝,對產品的能耗、收率和產品的質量進行了一系列的改造,重點對常壓水解、水洗、煅燒等工序進行技術改造,從產品的質量、收率及能耗著手,以挖掘企業的內部潛力為主,在技術改造提高產品收率上下功夫,使質量、產量和效益同步上升。先后完成了銅陵安納達鈦白粉裝置、重慶新華化工廠,攀鋼鈦業公司鈦白粉廠的改造,取得了一系列的成果,對國內的鈦白粉事業發展起到了一定的推動作用。這一時期可以稱作硫酸法鈦白粉工業發展史上的“技術成長期”。

第四階段:從2000年至今。

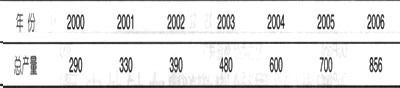

隨著對國內引進鈦白粉裝置的消化吸收,完成了國產化建設國內大型鈦白裝置的技術積累以及大型設備的國產化工作。鈦白粉工業向大型化、規模化發展,短短幾年內,我國的鈦白粉產量從2000年的290kt至 2007年達856kt,年增長率為32%,鈦白粉工業迎來了發展的“成熟期”。

根據國家化工行業生產力促進中心鈦白分中心對全國57個鈦白粉生產商的62家企業進行統計,2006年全年累計生產鈦白粉855621t,比2005年的700kt凈增156kt,創歷史上年度增長最高記錄。其中金紅石型307330t,銳鈦型.49086lf,非顏料級57430t。其中產銷量達40kt以卜的生產商有4個,產量達40kt以上的有3個,產量達30kt以上的生產商有7 個,20kt以上的有12個,10kt以上的有32個,其余生產商的產量不足10kt,因各種具體情況,有的甚至不足lkt。山東東佳集團的全年鈦白粉總產量高達70kt,,遠遠領先于其它生產商,連續3年高居行業第一。據專家估計,2007年我國的鈦白粉產量極有可能突破1000kt/a。近幾年我國鈦白粉產量見表2。

表2近年來我國鈦白粉產量kt

表二

2006年,全圍前10名鈦白粉生產商的產量之和為374701t,占令圍總產量的44%,10kt/a產量以上的生產商的產量總和為702357t,占全國鈦白粉總產量的82.6%。這就清楚地表明,全國實際產量10kt以下的 30多個生產商的產量之和只占全國鈦白總產量的17%左右,市場位置一目了然。如不在提高產品質量、降低生產成本和環境保護上下功夫,則隨時會有被淘汰的可能。值得關注的是,為了適應行業的發展及與國際標準接軌,由全國涂料和顏料標準化委員會組織修訂的鈦白粉國家新標準(GB/T1706—2006)已于 2006年9月1日頒布,并于2007年2月1日正式實施,原國家標準(GB/T1706一1993)廢止,這對我國鈦白粉的規范化發展和生產將起到一定的促進作用。

迄今為止,我國鈦白粉工業雖有很大發展,但產品結構嚴重不合理,為滿足涂料及其它工業對高檔鈦白品種、質量的需求,國家不得不花費大量外匯從目外進口,主要是高檔金紅石型鈦白粉,而出口主要是銳鈦型和菲顏料級鈦白粉。我國近幾年鈦白粉進出口情況統計見表3。

表3我國近年來鈦白粉進出口量

表三

據海關統計,2007年1月份,全國鈦白粉的進口量為22993t,較之上年的16243t增加6750t,同月,全國出口鈦白粉13762t,較上年的13855t下降93t,2007年傘國累計進口鈦白粉27630lt,累計出口137973t,出口量比2006年下降55724t。

由于全球市場對鈦白粉的強勁需求和較好的經濟效益,圍內外一些廠商正在積極準備新建或擴建已有的鈦白裝置,主要有:

俄羅斯的JSC:是俄羅斯唯一的一家鈦白粉生產廠,近幾年的鈦白粉產量低于5kt/a,年消費量在70kt左右,在2004—2005年期間進口了60~70kt鈦白粉,主要是鳥克蘭的兩家供應商一 ZAOKrymskvTian和OOOSumyKhimprom進口,也少量從其它國家進口。JSC目前正在與位于Kolkata的 SarafAgencies協商,共同在Orissa組建一個合資公司,制造鈦白粉,JSC公司將控股55%,引進外資19.25億盧布,俄羅斯的外圍投資促進委員會已經同意了.JSC與SarafAgencies合作生產鈦產品,包括鈦渣、海綿鈦和鈦白粉;俄羅斯的Aricom現在正在開發位于西伯利亞東部的Kuranakh礦點,并計劃在Tynda建立一個70kt/a的鈦白粉,主要是基于Kuranakh的鈦鐵礦。

烏克蘭的KrymskyTian的Armyansk廠位于克里米亞半島,目前有2條生產線在生產,2005年和2006年的生產量均維持在87kt左右。該公司計劃將現有裝置的生產能力提高到 120kt/a;SumyKhimprom廠位于烏克蘭東北部,有三條生產線,生產能力為42kt/a,2006年對其中的一條生產線進行了改造,使裝置總生產能力達50kt/a。

印度Kerala礦物和金屬公司(KMM)對旗下的鈦白粉工廠進行擴能,此次擴能分兩個階段進行。第一階段為2006年,該工廠的產能從原來的40kt/a擴至60kt/a,第二階段到2007年擴能至 100kt/a,此次擴能預計投資約1.69億美元。印度政府環保署已經批準了Travancore鈦產品公司(TTP)關于將鈦白產能從目前的 15kt/a提升到33kt/a項目的計劃,項目投資約5500萬美元。

2005年末, Nationa1TaniumDioxideCo.(Cristal)公司在沙特阿拉伯的Yanbu市安裝了第5條氯化法鈦白生產線,使總產能增加到 115~120kt/a。第六條生產線于2007年初上馬,使總產能再增加到140kt/a,2008年上馬第7條生產線以提高產能至180kt/a。

越南政府已經同意Avireco的合資項目,用Altair鹽酸法及本地的鈦鐵礦生產鈦白粉。Avireco公司是位于美國的一家美越合資公司,工廠最初的年生產能力約10kt/a。

目前,除杜邦公司和阿斯創的氯化法項目外,中國各地正處于施工、設計或籌劃等不同階段的鈦白粉新項目多達20余個,它們分別是業內企業的異地擴建裝置或新加盟鈦白產業的業外企業工程,這些項目全部是硫酸法工藝,分別位于上海、江蘇、浙江、廣東、湖南、湖北和四川,涉及綜合產能約有400kt/a以上。此外,有部分鈦白粉企業原址擴建方案也在運作中。但與此同時,也有4~5個因地域關系的已有生產裝置將被關停,涉及產能70kt/a。如果上述新的鈦白粉擴建工程最終能夠完成,到“十一五”末或“十二五”初,中國鈦白粉工業的總產能將凈增600kt/a以上,至少達到1600kt/a,將極有可能超過美國居全球第一。

2.國內氯化法鈦白粉的生產現狀

20世紀70年代中期,東華工程科技股份有限公司與其它科研院所合作,先后在廈門化工廠和天津化工廠分別進行用一氧化碳和等離子加熱法的氯化法鈦白粉的工業實驗,裝置規模分別為1kt/a和3kt/a,實驗產品質量優于日本石原公司的R一820,接近杜邦公司的同類產品R-902水平。1kt/a氯化法(一氧化碳法)鈦白粉工業化裝置88年獲化工部科技進步二等獎、89年度國家科技進步二等獎。但由于當時條件的限制,實驗成果未能工業化生產。

90年代初,通過技術咨詢的方式從國外引進關鍵生產技術,建成的錦州鐵合金廠15kt/a氯化法鈦白粉裝置是迄今為止國內唯一的氯化法鈦白粉生產線。這套裝置經過十幾年的艱苦攻關,現已基本達到設計要求,2003年4月經國家涂料監督檢驗中心檢測,產品的主要指標已基本達到杜邦公司R902的實物水平。但從2004年開始的該裝置30kt/a氯化法鈦白粉擴能改造工程由于核心技術和關鍵設備的制約仍正在進行中,氯化法鈦白粉的生產,其核心技術和部分關鍵設備的技術的掌握仍有大量的工作需要完成,由硫酸法鈦白向氯化法鈦白的轉變還需要一段時間,因此,我國的鈦白粉生產至少在一段較長的時問內仍以硫酸法鈦白生產為主。

中國是目前世界上最大的鈦白粉潛在市場,國外的鈦白粉生產商都想方設法占領中國市場,除在中國銷售其產品外(主要是金紅石型鈦白),還在中國開辦工廠。如美國杜邦公司計劃投資超過10億美元(其中包括杜邦的初始投資、配套供應商的設施投入和后續擴建計劃),在中國的東營建設一套200kt/a的氯化法鈦白裝置并計劃2010年投產。阿斯創鈦白(營口)有限公司90kt/a氯化法鈦白粉工程項目、年產15kt/a氯化法氧氯化鋯和4.5kt/a白炭黑項目均獲得省發改委核準,兩個項目分別投資7.9億元、2.5億元。這兩個裝置的建成將對我國鈦白粉工業尤其是高檔金紅石型鈦白粉的生產與市場造成一定的沖擊。

值得慶幸的是,2007年7月18日,東華工程科技股份有限公司與云南新立有色金屬有限公司簽訂了60kt/a氯化法鈦白工程設計合同,這是繼攀鋼集團錦州鈦業有限公司國內投資建設第二套氯化法鈦白生產裝置,預計2008年底完成工程設計,2009年末至2010年初建成投產,本項目的建設對我國的氯化法鈦白生產將起著積極的推動作用。

3存在的問題和發展方向

現階段,硫酸法鈦白粉生產工藝技術的主要發展趨勢:

(1)裝置和設備的大型化:裝置大型化可降低單位產品投資,提高產品競爭力,同時能夠更好的消化因環保治理導致成本增加的壓力。設備大型化可提高設備有效利用率,減少頻繁操作給產品質量帶來的波動,減少裝置的占地面積。

(2)開發適用各種用途的專用產品:由于鈦白粉用途的不斷拓展,新產品不斷涌現。世界各大鈦白粉生產廠家在保持傳統行業競爭優勢的同時,致力于專用產品的開發和推廣應用,擁有完善的科研開發及應用體系,注重技術進步。

(3)注重清潔生產:硫酸法鈦白粉清潔生產,除最大限度地將污染源消減和循環利用外,更重要的是改變依靠末端治理的傳統思想,通過改進原料路線及生產工藝,達到消減污染保護環境的目的。采用酸溶性鈦渣和廢酸濃縮綜合利用是硫酸法鈦白粉清潔生產的發展方向。

我國硫酸法鈦白粉生產經過三十多年的努力,雖然有了較大的發展,但與國外先進水平相比,仍存在著生產技術落后、生產規模小、產品檔次低、產品質量不穩定等諸多差距,尤其是高檔金紅石型鈦白粉。在生產技術上,圍外以氯化法為主,而我國基本上都是硫酸法生產;除幾家引進國外硫酸法鈦白粉生產技術的廠家外,我國大部分鈦白生產廠家在工藝技術、生產設備、自動控制、“三廢”治理等方面與國外先進水平相比還有相當的差距;在生產規模上,國外以裝置大型化見長,而我國鈦白粉生產裝置規模偏小,點多分散,造成了能耗和生產成本較高,也導致產品質量不穩定;在原料方面,國外硫酸法大都采用高品位的酸溶性鈦渣,而國內基本上使用的是鈦精礦。在產品質量上,國外以光學性能好和遮蓋力、消色力、耐候性優異的金紅石型鈦白粉為主,其中又以經過表面處理的金紅石型鈦白粉居多,并有各種專用鈦白粉產品。國內硫酸法鈦白粉以銳鈦型產品為主,大部分未經過表面處理,專用產品極少。因此,根據我國的國情發展鈦白粉工業是一項艱巨的工作,近期內應重點關注兩個方面的問題:

3.1以高鈦渣為原料的硫酸法鈦白粉生產

高鈦渣是一種鈦礦富集物或富集鈦礦,它是生產鈦白粉的優質原料,它與鈦鐵礦比由于鈦含量高,鐵含量低,不僅杜絕了硫酸亞鐵的產生,降低了硫酸消耗,省去了鐵粉還原,而且原料的運輸量減少,同時酸解后的鈦液濃度較高,鈦液濃縮需蒸發水量減少,使得單位產品的能耗下降。因此,采用酸溶性鈦渣為原料,對于保護生態環境、簡化生產流程、節能降耗、有效利用資源都具有重要的意義,是硫酸法鈦白粉原料的發展方向。2006年全世界鈦白粉生產總量中有近50%,是以高鈦渣為原料生產的(包括硫酸法和氯化法),國內在 2000年以后,基于環境保護日趨嚴格和消費市場對產品品質要求的不斷提高,也逐步在硫酸法鈦白粉生產中推廣應用高鈦渣替代鈦精礦做主要原料,并在原料路線改變的嘗試中獲得了一定的受益。

高鈦渣作為硫酸法鈦白粉生產原料具有以下優點:

(1)由于高鈦渣中TiO2的含量比鈦鐵礦中TiO2的含量高出20%,左右,因此在總收率上能提高2%~3%,即每百噸鈦白粉產品所投入的原料高鈦渣比鈦鐵礦凈增利潤2~4萬元。

(2)由于高鈦渣中鐵含量較鈦鐵礦低,因而每噸產品用酸量比鈦鐵礦低25%~30%,并可減少酸解尾氣中30%二氧化硫的排放量,而在工藝上可省卻鐵屑還原、硫酸亞鐵結晶、分離和濃縮工序,縮短了工藝流程、減少了工程投資、避免了鐵屑帶進的雜質對鈦白粉質量的影響,有利于環保。

(3)使用高鈦渣為原料每百噸產品可節水390m3、硫酸100t、還原鐵8t、節約電2000kWh、節約蒸汽60t;減少硫酸亞鐵300t、減少pH值l~2的酸性水排放量390t和相應的廢水中和后二次廢棄物紅石膏。

國內高鈦渣生產企業目前只有十多家,總產量約 150kt左右,且大部分產量作為氯化法鈦白粉生產和四氯化鈦生產的原料(TiO2含量在85%~94%),真正用于硫酸法鈦白粉生產的酸溶性鈦渣 (TiO2含量在70%~85%)卻十分有限,雖然目前國內一些地方和企業正在積極籌建酸溶性鈦渣裝置,但總有遠水解不了近渴之感。

2007年1月1日起,進口高鈦渣被列入中國海關進口商品稅則號“38249090”項下(2007年稅率暫定為“0”),這意味著,高鈦渣在我國海關進口商品稅則號列中,從此有了正式的“戶口”,國家稅改委這次對進口高鈦渣稅則號的確立和給予零關稅的政策是非常及時和重要的,困繞鈦白粉生產企業多年的優質原料難進口問題已得到基本解決,無疑對我國鈦白粉工業持續、健康、又快又好的發展起到了有力的推動作用。

3.2硫酸法鈦白粉生產的環境保護

硫酸法鈦白粉生產中產生的廢氣、廢渣、廢水和廢酸對環境造成的污染是制約其發展的主要原因。因此,“三廢”的治理與綜合利用是解決硫酸法鈦白粉環境污染和企業生存的一項重要的工作。

“環保”是我國的基本國策之一,到這兩年才真正被鈦白粉行業所領會。這幾年,不但位于大中城市的鈦白粉企業的環保壓力大,一些地處內地的企業同樣深有感受,全行業的企業無一不受環保法規的約束。2006年至今,多家業內知名的骨干企業,由于廢副未達標排放,多次被媒體曝光,從而受到不同的處理。有相當部分企業的生產不同程度地受到環保法規的影響,被限產或停產的都有,有的廠家自2006年起因環保設施不完善一直被停產至今。有的位于城區的企業不得不被異地搬遷,或被列入限期搬遷計劃。硫酸法鈦自粉企業三廢治理的重點是酸性廢水,還有廢氣(汽)和廢渣,目前每噸鈦白粉產品的三廢治理成本最起碼為800~l000元,這實際上是等值的純利潤下降。為了綜合利用,科學地治理三廢,從廢副中獲取一定的收益,將排放的濃度為20%左右的大量廢硫酸提濃,特別是利用生產廢氣中的余熱提濃后再回收利用應足很有實踐意義的選擇,國際上也有類似的方式,國內現在已有多家企業采用這種措施,目前的設備、材質及工藝條件已較成熟,有望在業內進一步得到普及,并在應用中進一步完善,這將有利于鈦白粉行業長遠的生存和發展。

硫酸法生產鈦白粉雖然產生大量三廢,但通過綜合治理,其生產裝置將能達到國家環境保護的各項標準和規定。同時,硫酸法鈦白粉的生產一方面為最大限度地將污染源削減和最大限度的物料循環利用,另一方面改變依靠木端治理的傳統思想,通過改進原料路線、改進工藝設備及管理,達到既削減、治理污染,保護資源和環境,又給企業節能降耗帶來經濟效益。

國家發改委2005年12月7日發布了《促進產業結構調整暫時規定》,同時下發《產業結構調整指導目錄》,此次發布的《產業結構調整指導目錄》包括鼓勵類、限制類和淘汰類三類。按照規定,氯化法鈦白粉生產屬于鼓勵類,而硫酸法鈦白粉生產屬于限制類(產品質量達到圍際標準,廢酸、硫酸亞鐵能夠綜合利用,并實現達標排放的除外)。全世界氯化法鈦白粉生產的比例逐年上升,目前已達到65%左右,在美國已全部采用氯化法生產,我國的鈦白粉生產除攀鋼集團錦州鈦業有限公司(原錦州鐵合金廠)15kt/a生產裝置采用氯化法外,其余廠家均采用硫酸法生產。

1國內、外鈦白粉市場現狀

目前,除中國大陸以外,世界鈦白粉生產商共有20余家,年生產總能力超過4700kt/a(未包括中國火陸的產量),共有生產廠約60座。

目前,鈦白粉的生產與技術被一些大公司高度壟斷,6人公司的鈦白粉產量約占世界總產量的65%,除日本外,世界前5名鈦白粉生產商全部是美國公司。

杜邦(DuPont)共有5座生產廠,分布于美國、墨西哥和臺灣地區,總產能為1080kt/a。杜邦公司位于美國的Delisle鈦白粉廠因受颶風破壞而停產的300kt/a提前2個多月恢復生產,更顯示了該公司的活力。

美(禮)聯(Millennium)化學品公司:2004年底被Lyondell公司全部收購,成為北美第三大上市化學公司的一員,目前共有8座生產廠,位于美國、英國、澳大利亞、法國和巴西,總產能720kt/a。

科美基(Kerr-McGee)公司:因效益欠佳不得不讓其以鈦白粉為主業的化工產業在股市上市,出售3億美元普通股,脫離母公司,更名為Tronox,目前共有4個氯化法廠(Leverl (usen145kt/a,Langerblllgge74kt/a,Varennes73kt/a,LakeCharles72.5kt/a)和4個硫酸法廠(Nordenllam60kt/a,11redrikstacl30kt/a,Leverl~usen28kt/a, Varennes17kt/a),分布于美國、荷蘭、德國、比利時、澳大利亞和沙特阿拉伯,總產能500kt/a,公司打算在2-3年內將其產能提高到 550kt/a。

亨茲曼:目前6個在西歐,分布于英國、法國、意大利、西班牙,1個在南非,1個在馬來西亞,另外還包括在美國LakeCharles一個年產14.5kt廠中占有50%的股份,隨著在英國 Greatham第3個生產線的安裝,總產能已達600kt/a,這個廠采用亨茲曼公司所獨有的ICON氯化法工藝。

國家鉛業:其下屬的生產鈦白的了公司是德國的克朗(康)諾斯,共有5.5座(其中1座為合資)生產廠,總產能430kt/a,分別位于加拿大、比利時、德國、挪威和美國。

第6位鈦白生產商是日本的石原公司,有4座生產廠,位于日本、新加坡和臺灣,總產能220kt/a。

截止到2006年3月份,在美國本上鈦白粉的生產能力己達1543kt/a,2006年美國生產商及其產能詳見表1。

表一

我國鈦白粉工業白1956年生產搪瓷和電焊條開始,距今已有五十余年的發展歷史。從第一套正規設計建設的湖南永利化工股份有限公司(原湖南株洲化工廠)硫酸法鈦白粉裝置開始,三十多年來,我國鈦白粉工業發生了很大的變化,取得了令人矚目的成就,目前,我國鈦白粉牛產規模僅次于美國居世界第二。回顧鈦白粉工業發展的歷程,我國鈦白粉工業的發展大體可分為四個階段:

第一階段:70年代初至70年代末。

70年代初,東華工程科技股份有限公司(原化工部第三設計院)設計了湖南永利化工股份有限公司2.5kt/a鈦白粉工程,本項目是國家投資和正規設計的第一套硫酸法鈦白裝置。此后不久,利用常州涂料化工研究院(原化工部涂料研究所)的技術在南京鈦白化工有限責任公司(原南京油脂化工廠)設計了lkt/a化纖鈦白粉裝置并建成投產,標志著我國鈦白粉工業的發展邁出了可喜的一步。其中南京鈦白化工有限責任公司1kt/a化纖鈦白粉工程1984年獲國家優秀設計金質獎。但由于當時歷史條件、技術水平及經濟發展的制約,鈦白粉工業的發展十分緩慢。

第二階段:80年代初至80年代末。

進入80年代,鈦白粉工業的發展出現了旺盛的勢頭,尤其是80年代后期,鈦白粉生產處于供不應求的狀態,當時國內鈦白粉短缺,價格飛漲,全國各地興起了建設鈦白粉廠的熱潮,最多時全國共有鈦白粉生產廠100 余家。這一時期是我國硫酸法鈦白粉工業發展史上的“第一個繁榮期”。

80年代初開始,東華工程科技股份有限公司、常州涂料化工研究院和鎮江鈦白粉股份有限公司(原鎮江鈦白粉廠)合作,對鈦白粉生產進行了一系列的實驗開發,完成了攀枝花礬鈦磁鐵礦資源綜合利用、廢酸濃縮、常壓水解等中試項目,這種設計、研究與生產三位一體的聯合開發取得了顯著的成果,并利用科技攻關所取得的硫酸法鈦白粉生產成果,先后建起了十多個4kt/a規模的鈦白粉裝置,我國的鈦白粉建設走向了第一次的發展高峰,極大地推動了我國鈦白事業的發展。

第三階段:90年代初至90年代末。

進入90年代,重慶渝港鈦白粉有限公司、中核華原鈦白股份有限公司及濟南裕興化工總廠相繼引進了3套萬噸級鈦白粉生產裝置,3套裝置的相繼建成投產,標志著中國鈦白粉工業的發展走向了一個新的階段。

90年代中期,東華工程科技股份有限公司與美國巴倫國際咨詢公司(BaronInternationalConsultingInc.)合作對國內的部分鈦白粉生產廠進行了一系列的改造,針對國內一些 4~6kt/a規模的鈦白粉裝置,采用新技術、新工藝,對產品的能耗、收率和產品的質量進行了一系列的改造,重點對常壓水解、水洗、煅燒等工序進行技術改造,從產品的質量、收率及能耗著手,以挖掘企業的內部潛力為主,在技術改造提高產品收率上下功夫,使質量、產量和效益同步上升。先后完成了銅陵安納達鈦白粉裝置、重慶新華化工廠,攀鋼鈦業公司鈦白粉廠的改造,取得了一系列的成果,對國內的鈦白粉事業發展起到了一定的推動作用。這一時期可以稱作硫酸法鈦白粉工業發展史上的“技術成長期”。

第四階段:從2000年至今。

隨著對國內引進鈦白粉裝置的消化吸收,完成了國產化建設國內大型鈦白裝置的技術積累以及大型設備的國產化工作。鈦白粉工業向大型化、規模化發展,短短幾年內,我國的鈦白粉產量從2000年的290kt至 2007年達856kt,年增長率為32%,鈦白粉工業迎來了發展的“成熟期”。

根據國家化工行業生產力促進中心鈦白分中心對全國57個鈦白粉生產商的62家企業進行統計,2006年全年累計生產鈦白粉855621t,比2005年的700kt凈增156kt,創歷史上年度增長最高記錄。其中金紅石型307330t,銳鈦型.49086lf,非顏料級57430t。其中產銷量達40kt以卜的生產商有4個,產量達40kt以上的有3個,產量達30kt以上的生產商有7 個,20kt以上的有12個,10kt以上的有32個,其余生產商的產量不足10kt,因各種具體情況,有的甚至不足lkt。山東東佳集團的全年鈦白粉總產量高達70kt,,遠遠領先于其它生產商,連續3年高居行業第一。據專家估計,2007年我國的鈦白粉產量極有可能突破1000kt/a。近幾年我國鈦白粉產量見表2。

表2近年來我國鈦白粉產量kt

表二

2006年,全圍前10名鈦白粉生產商的產量之和為374701t,占令圍總產量的44%,10kt/a產量以上的生產商的產量總和為702357t,占全國鈦白粉總產量的82.6%。這就清楚地表明,全國實際產量10kt以下的 30多個生產商的產量之和只占全國鈦白總產量的17%左右,市場位置一目了然。如不在提高產品質量、降低生產成本和環境保護上下功夫,則隨時會有被淘汰的可能。值得關注的是,為了適應行業的發展及與國際標準接軌,由全國涂料和顏料標準化委員會組織修訂的鈦白粉國家新標準(GB/T1706—2006)已于 2006年9月1日頒布,并于2007年2月1日正式實施,原國家標準(GB/T1706一1993)廢止,這對我國鈦白粉的規范化發展和生產將起到一定的促進作用。

迄今為止,我國鈦白粉工業雖有很大發展,但產品結構嚴重不合理,為滿足涂料及其它工業對高檔鈦白品種、質量的需求,國家不得不花費大量外匯從目外進口,主要是高檔金紅石型鈦白粉,而出口主要是銳鈦型和菲顏料級鈦白粉。我國近幾年鈦白粉進出口情況統計見表3。

表3我國近年來鈦白粉進出口量

表三

據海關統計,2007年1月份,全國鈦白粉的進口量為22993t,較之上年的16243t增加6750t,同月,全國出口鈦白粉13762t,較上年的13855t下降93t,2007年傘國累計進口鈦白粉27630lt,累計出口137973t,出口量比2006年下降55724t。

由于全球市場對鈦白粉的強勁需求和較好的經濟效益,圍內外一些廠商正在積極準備新建或擴建已有的鈦白裝置,主要有:

俄羅斯的JSC:是俄羅斯唯一的一家鈦白粉生產廠,近幾年的鈦白粉產量低于5kt/a,年消費量在70kt左右,在2004—2005年期間進口了60~70kt鈦白粉,主要是鳥克蘭的兩家供應商一 ZAOKrymskvTian和OOOSumyKhimprom進口,也少量從其它國家進口。JSC目前正在與位于Kolkata的 SarafAgencies協商,共同在Orissa組建一個合資公司,制造鈦白粉,JSC公司將控股55%,引進外資19.25億盧布,俄羅斯的外圍投資促進委員會已經同意了.JSC與SarafAgencies合作生產鈦產品,包括鈦渣、海綿鈦和鈦白粉;俄羅斯的Aricom現在正在開發位于西伯利亞東部的Kuranakh礦點,并計劃在Tynda建立一個70kt/a的鈦白粉,主要是基于Kuranakh的鈦鐵礦。

烏克蘭的KrymskyTian的Armyansk廠位于克里米亞半島,目前有2條生產線在生產,2005年和2006年的生產量均維持在87kt左右。該公司計劃將現有裝置的生產能力提高到 120kt/a;SumyKhimprom廠位于烏克蘭東北部,有三條生產線,生產能力為42kt/a,2006年對其中的一條生產線進行了改造,使裝置總生產能力達50kt/a。

印度Kerala礦物和金屬公司(KMM)對旗下的鈦白粉工廠進行擴能,此次擴能分兩個階段進行。第一階段為2006年,該工廠的產能從原來的40kt/a擴至60kt/a,第二階段到2007年擴能至 100kt/a,此次擴能預計投資約1.69億美元。印度政府環保署已經批準了Travancore鈦產品公司(TTP)關于將鈦白產能從目前的 15kt/a提升到33kt/a項目的計劃,項目投資約5500萬美元。

2005年末, Nationa1TaniumDioxideCo.(Cristal)公司在沙特阿拉伯的Yanbu市安裝了第5條氯化法鈦白生產線,使總產能增加到 115~120kt/a。第六條生產線于2007年初上馬,使總產能再增加到140kt/a,2008年上馬第7條生產線以提高產能至180kt/a。

越南政府已經同意Avireco的合資項目,用Altair鹽酸法及本地的鈦鐵礦生產鈦白粉。Avireco公司是位于美國的一家美越合資公司,工廠最初的年生產能力約10kt/a。

目前,除杜邦公司和阿斯創的氯化法項目外,中國各地正處于施工、設計或籌劃等不同階段的鈦白粉新項目多達20余個,它們分別是業內企業的異地擴建裝置或新加盟鈦白產業的業外企業工程,這些項目全部是硫酸法工藝,分別位于上海、江蘇、浙江、廣東、湖南、湖北和四川,涉及綜合產能約有400kt/a以上。此外,有部分鈦白粉企業原址擴建方案也在運作中。但與此同時,也有4~5個因地域關系的已有生產裝置將被關停,涉及產能70kt/a。如果上述新的鈦白粉擴建工程最終能夠完成,到“十一五”末或“十二五”初,中國鈦白粉工業的總產能將凈增600kt/a以上,至少達到1600kt/a,將極有可能超過美國居全球第一。

2.國內氯化法鈦白粉的生產現狀

20世紀70年代中期,東華工程科技股份有限公司與其它科研院所合作,先后在廈門化工廠和天津化工廠分別進行用一氧化碳和等離子加熱法的氯化法鈦白粉的工業實驗,裝置規模分別為1kt/a和3kt/a,實驗產品質量優于日本石原公司的R一820,接近杜邦公司的同類產品R-902水平。1kt/a氯化法(一氧化碳法)鈦白粉工業化裝置88年獲化工部科技進步二等獎、89年度國家科技進步二等獎。但由于當時條件的限制,實驗成果未能工業化生產。

90年代初,通過技術咨詢的方式從國外引進關鍵生產技術,建成的錦州鐵合金廠15kt/a氯化法鈦白粉裝置是迄今為止國內唯一的氯化法鈦白粉生產線。這套裝置經過十幾年的艱苦攻關,現已基本達到設計要求,2003年4月經國家涂料監督檢驗中心檢測,產品的主要指標已基本達到杜邦公司R902的實物水平。但從2004年開始的該裝置30kt/a氯化法鈦白粉擴能改造工程由于核心技術和關鍵設備的制約仍正在進行中,氯化法鈦白粉的生產,其核心技術和部分關鍵設備的技術的掌握仍有大量的工作需要完成,由硫酸法鈦白向氯化法鈦白的轉變還需要一段時間,因此,我國的鈦白粉生產至少在一段較長的時問內仍以硫酸法鈦白生產為主。

中國是目前世界上最大的鈦白粉潛在市場,國外的鈦白粉生產商都想方設法占領中國市場,除在中國銷售其產品外(主要是金紅石型鈦白),還在中國開辦工廠。如美國杜邦公司計劃投資超過10億美元(其中包括杜邦的初始投資、配套供應商的設施投入和后續擴建計劃),在中國的東營建設一套200kt/a的氯化法鈦白裝置并計劃2010年投產。阿斯創鈦白(營口)有限公司90kt/a氯化法鈦白粉工程項目、年產15kt/a氯化法氧氯化鋯和4.5kt/a白炭黑項目均獲得省發改委核準,兩個項目分別投資7.9億元、2.5億元。這兩個裝置的建成將對我國鈦白粉工業尤其是高檔金紅石型鈦白粉的生產與市場造成一定的沖擊。

值得慶幸的是,2007年7月18日,東華工程科技股份有限公司與云南新立有色金屬有限公司簽訂了60kt/a氯化法鈦白工程設計合同,這是繼攀鋼集團錦州鈦業有限公司國內投資建設第二套氯化法鈦白生產裝置,預計2008年底完成工程設計,2009年末至2010年初建成投產,本項目的建設對我國的氯化法鈦白生產將起著積極的推動作用。

3存在的問題和發展方向

現階段,硫酸法鈦白粉生產工藝技術的主要發展趨勢:

(1)裝置和設備的大型化:裝置大型化可降低單位產品投資,提高產品競爭力,同時能夠更好的消化因環保治理導致成本增加的壓力。設備大型化可提高設備有效利用率,減少頻繁操作給產品質量帶來的波動,減少裝置的占地面積。

(2)開發適用各種用途的專用產品:由于鈦白粉用途的不斷拓展,新產品不斷涌現。世界各大鈦白粉生產廠家在保持傳統行業競爭優勢的同時,致力于專用產品的開發和推廣應用,擁有完善的科研開發及應用體系,注重技術進步。

(3)注重清潔生產:硫酸法鈦白粉清潔生產,除最大限度地將污染源消減和循環利用外,更重要的是改變依靠末端治理的傳統思想,通過改進原料路線及生產工藝,達到消減污染保護環境的目的。采用酸溶性鈦渣和廢酸濃縮綜合利用是硫酸法鈦白粉清潔生產的發展方向。

我國硫酸法鈦白粉生產經過三十多年的努力,雖然有了較大的發展,但與國外先進水平相比,仍存在著生產技術落后、生產規模小、產品檔次低、產品質量不穩定等諸多差距,尤其是高檔金紅石型鈦白粉。在生產技術上,圍外以氯化法為主,而我國基本上都是硫酸法生產;除幾家引進國外硫酸法鈦白粉生產技術的廠家外,我國大部分鈦白生產廠家在工藝技術、生產設備、自動控制、“三廢”治理等方面與國外先進水平相比還有相當的差距;在生產規模上,國外以裝置大型化見長,而我國鈦白粉生產裝置規模偏小,點多分散,造成了能耗和生產成本較高,也導致產品質量不穩定;在原料方面,國外硫酸法大都采用高品位的酸溶性鈦渣,而國內基本上使用的是鈦精礦。在產品質量上,國外以光學性能好和遮蓋力、消色力、耐候性優異的金紅石型鈦白粉為主,其中又以經過表面處理的金紅石型鈦白粉居多,并有各種專用鈦白粉產品。國內硫酸法鈦白粉以銳鈦型產品為主,大部分未經過表面處理,專用產品極少。因此,根據我國的國情發展鈦白粉工業是一項艱巨的工作,近期內應重點關注兩個方面的問題:

3.1以高鈦渣為原料的硫酸法鈦白粉生產

高鈦渣是一種鈦礦富集物或富集鈦礦,它是生產鈦白粉的優質原料,它與鈦鐵礦比由于鈦含量高,鐵含量低,不僅杜絕了硫酸亞鐵的產生,降低了硫酸消耗,省去了鐵粉還原,而且原料的運輸量減少,同時酸解后的鈦液濃度較高,鈦液濃縮需蒸發水量減少,使得單位產品的能耗下降。因此,采用酸溶性鈦渣為原料,對于保護生態環境、簡化生產流程、節能降耗、有效利用資源都具有重要的意義,是硫酸法鈦白粉原料的發展方向。2006年全世界鈦白粉生產總量中有近50%,是以高鈦渣為原料生產的(包括硫酸法和氯化法),國內在 2000年以后,基于環境保護日趨嚴格和消費市場對產品品質要求的不斷提高,也逐步在硫酸法鈦白粉生產中推廣應用高鈦渣替代鈦精礦做主要原料,并在原料路線改變的嘗試中獲得了一定的受益。

高鈦渣作為硫酸法鈦白粉生產原料具有以下優點:

(1)由于高鈦渣中TiO2的含量比鈦鐵礦中TiO2的含量高出20%,左右,因此在總收率上能提高2%~3%,即每百噸鈦白粉產品所投入的原料高鈦渣比鈦鐵礦凈增利潤2~4萬元。

(2)由于高鈦渣中鐵含量較鈦鐵礦低,因而每噸產品用酸量比鈦鐵礦低25%~30%,并可減少酸解尾氣中30%二氧化硫的排放量,而在工藝上可省卻鐵屑還原、硫酸亞鐵結晶、分離和濃縮工序,縮短了工藝流程、減少了工程投資、避免了鐵屑帶進的雜質對鈦白粉質量的影響,有利于環保。

(3)使用高鈦渣為原料每百噸產品可節水390m3、硫酸100t、還原鐵8t、節約電2000kWh、節約蒸汽60t;減少硫酸亞鐵300t、減少pH值l~2的酸性水排放量390t和相應的廢水中和后二次廢棄物紅石膏。

國內高鈦渣生產企業目前只有十多家,總產量約 150kt左右,且大部分產量作為氯化法鈦白粉生產和四氯化鈦生產的原料(TiO2含量在85%~94%),真正用于硫酸法鈦白粉生產的酸溶性鈦渣 (TiO2含量在70%~85%)卻十分有限,雖然目前國內一些地方和企業正在積極籌建酸溶性鈦渣裝置,但總有遠水解不了近渴之感。

2007年1月1日起,進口高鈦渣被列入中國海關進口商品稅則號“38249090”項下(2007年稅率暫定為“0”),這意味著,高鈦渣在我國海關進口商品稅則號列中,從此有了正式的“戶口”,國家稅改委這次對進口高鈦渣稅則號的確立和給予零關稅的政策是非常及時和重要的,困繞鈦白粉生產企業多年的優質原料難進口問題已得到基本解決,無疑對我國鈦白粉工業持續、健康、又快又好的發展起到了有力的推動作用。

3.2硫酸法鈦白粉生產的環境保護

硫酸法鈦白粉生產中產生的廢氣、廢渣、廢水和廢酸對環境造成的污染是制約其發展的主要原因。因此,“三廢”的治理與綜合利用是解決硫酸法鈦白粉環境污染和企業生存的一項重要的工作。

“環保”是我國的基本國策之一,到這兩年才真正被鈦白粉行業所領會。這幾年,不但位于大中城市的鈦白粉企業的環保壓力大,一些地處內地的企業同樣深有感受,全行業的企業無一不受環保法規的約束。2006年至今,多家業內知名的骨干企業,由于廢副未達標排放,多次被媒體曝光,從而受到不同的處理。有相當部分企業的生產不同程度地受到環保法規的影響,被限產或停產的都有,有的廠家自2006年起因環保設施不完善一直被停產至今。有的位于城區的企業不得不被異地搬遷,或被列入限期搬遷計劃。硫酸法鈦自粉企業三廢治理的重點是酸性廢水,還有廢氣(汽)和廢渣,目前每噸鈦白粉產品的三廢治理成本最起碼為800~l000元,這實際上是等值的純利潤下降。為了綜合利用,科學地治理三廢,從廢副中獲取一定的收益,將排放的濃度為20%左右的大量廢硫酸提濃,特別是利用生產廢氣中的余熱提濃后再回收利用應足很有實踐意義的選擇,國際上也有類似的方式,國內現在已有多家企業采用這種措施,目前的設備、材質及工藝條件已較成熟,有望在業內進一步得到普及,并在應用中進一步完善,這將有利于鈦白粉行業長遠的生存和發展。

硫酸法生產鈦白粉雖然產生大量三廢,但通過綜合治理,其生產裝置將能達到國家環境保護的各項標準和規定。同時,硫酸法鈦白粉的生產一方面為最大限度地將污染源削減和最大限度的物料循環利用,另一方面改變依靠木端治理的傳統思想,通過改進原料路線、改進工藝設備及管理,達到既削減、治理污染,保護資源和環境,又給企業節能降耗帶來經濟效益。