中國粉體網訊 站在風口,豬都能飛。2022年以來,光伏行業一直高景氣度發展,根據公開數據,A股光伏設備和光伏發電領域共計65家光伏企業,45家企業已公布業績預告或者快報,約有近九成企業實現盈利。本文主要圍繞光伏及光伏電池行業的法規政策、發展現狀和趨勢、行業特點、重點企業等內容展開分析。

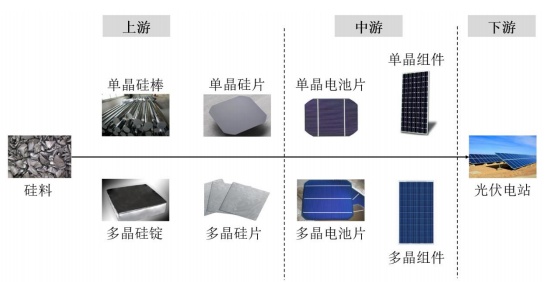

光伏產業鏈主要包括硅料、鑄錠(拉棒)、切片、電池片、電池組件、應用系統等 6 個主要環節。

太陽能光伏產業鏈(圖片來源:鈞達股份)

1政策支持

太陽能光伏發電作為具有巨大發展潛力的重要戰略性新興產業,近年來國家相繼出臺了一系列促進其健康、有序發展的政策措施,近年來,對光伏行業影響較大的部分法律法規及政策如下。

2018 年 5 月,“531 新政”出臺,標志著我國光伏產業已由依靠國家政策擴大規模的發展階段轉變到通過提質增效、技術進步逐步擺脫補貼并由市場驅動發展的新階段。

2019 年之后,發改委和能源局開始引導行業走上平價上網之路,鼓勵企業在有條件地區建設平價上網項目,其他項目也逐步采用項目競爭配置機制。

2020年 3 月 5 日,國家能源局印發了《關于 2020 年風電、光伏發電項目建設有關事項的通知》,提出建設清潔低碳、安全高效的能源體系,促進光伏發電技術進步和成本降低,實現高質量發展,積極支持、優先推進無補貼平價上網光伏發電項目建設。

2021 年 6 月,國家發展改革委發布《關于 2021 年新能源上網電價政策有關事項的通知》,2021 年起,對新備案集中式光伏電站、工商業分布式光伏項目和新核準陸上風電項目,中央財政不再補貼,實行平價上網。

2行業發展現狀

2.1硅料環節

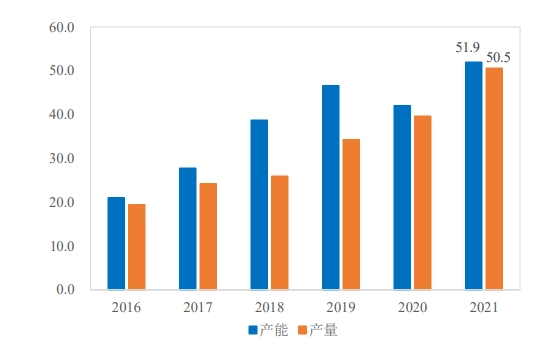

作為光伏產業鏈的上游環節,硅料行業相比于其他環節具有投資規模大、技術壁壘高、建設周期和資金回收期長等特點。根據中國光伏行業協會的數據顯示,2016-2022年中國多晶硅產量不斷增加,2022 年我國多晶硅產量為 82.7 萬噸,同比增長 63.4%。

2016-2021年中國多晶硅生產情況(萬噸)

硅料行業保持著頭部企業較為集中的競爭格局。截至2021年末,硅料產能最大的四家企業分別為通威股份、協鑫科技、大全能源和新特能源,合計份額占國內硅料總產能比重超過85%。

在近期多晶硅價格下跌、未來仍有潛在下行壓力的情況下,各企業新增產能的建設進度存在不確定性,行業擴產情況有待關注。

2.2硅片環節

硅片環節市場競爭愈發激烈,頭部企業規模優勢突出、議價能力較強,并通過長單大規模鎖定上游硅料產能,產品持續向單晶、大尺寸、薄片化趨勢發展。

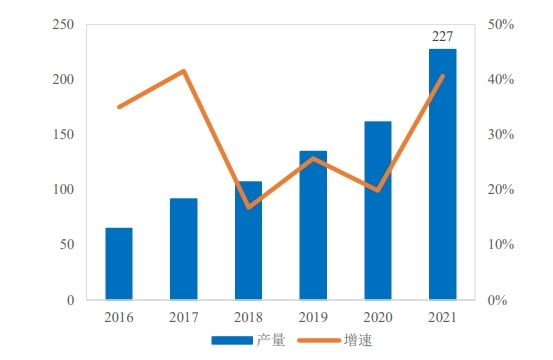

2021 年,全球生產規模前十的硅片企業總產能達到 376.2GW,約占全球全年總產量的 90.63%,均為中國企業。根據中國光伏行業協會數據,2022 年我國硅片產量為 357GW,同比增長 57.5%。

近年來中國硅片產量及增速情況(GW)

整體來看,硅片頭部企業能夠保證原材料采購的相對可控,并維持較高的市場份額,有效增強了抗風險能力和綜合競爭力,但在近期全產業鏈的降價潮仍對硅片價格形成一定沖擊,未來加速布局大尺寸、薄硅片的企業有望獲得更為穩定的盈利水平。

2.3太陽能電池環節

我國太陽能光伏電池行業處于光伏產業鏈的中游,由于上游硅片與電池片的價格聯動、主流產品的生存周期較長等原因,電池片行業的利潤水平較穩定。

根據半導體材料的不同,可以將太陽能電池分為晶硅太陽能電池片和非晶硅太陽能電池片。其中,晶硅太陽能電池片可分為單晶電池和多晶電池,其中單晶電池根據基體硅片摻雜不同又分為 P 型電池和 N 型電池。

目前主流的高效光伏電池種類包括 PERC、TOPCon、HJT 等技術工藝。國內外對 HJT、TOPCon 電池的研究已大范圍展開,轉換效率亦逐步攀升;而對于 PERC 電池而言,電池效率的提升與大尺寸電池片將是其下一步的發展方向。

2.4組件環節

光伏行業的直接下游為組件行業。組件行業方面,由于組件制造投資少、建設周期短、技術和資金門檻低、接近市場等特點,組件生產吸引了大批企業進入,成為光伏產業鏈內發展速度最快的環節之一。

根據中國光伏行業協會數據,2022 年我國組件產量為 288.7GW,同比增長 58.8%。隨著光伏組件各大廠商持續擴增產能,預計未來產量將繼續增長,到2023年組件產量將達到433.1GW。

從組件生產類型來看,晶硅組件依然是市場主流,相比而言薄膜組件占比較小。從企業生產情況來看,組件環節的進入門檻以及競爭門檻正在迅速上升。前五家、前十家、前二十家企業的產能增速和產量增速都在依次遞減,且前五大之后的企業相比增速明顯較大,即頭部企業和二三線企業之間的差距在進一步加速擴大,頭部企業的市場集中度依然快速上升,呈現“馬太效應”。

3行業不利因素

3.1面臨行業的補貼政策滑坡

短期內,光伏發電成本仍較高,受產業支持政策影響較大雖然由于成本的下降和技術進步的推動,光伏發電成本在過去幾年實現了大幅下降,并已在全球部分國家或地區成為最便宜的能源之一,率先實現了“平價上網”,但總體而言較常規能源發電成本仍然偏高,光伏行業仍將一定程度上依賴于各國產業政策的支持。

由于受財政壓力等因素影響,一些國家開始逐步下調補貼力度,從而導致相關國家光伏市場增速明顯放緩甚至下降;同時,一些國家由于優惠政策的刺激,導致市場呈爆發性增長,但政策的持續性存在較大不確定性。因此,光伏行業的發展在短期內受產業政策的影響較大。

3.2國際貿易摩擦不斷

光伏產業是我國為數不多的可以同步參與國際競爭的、保持國際先進水平的產業。近年來,部分國家為保護其國內光伏產業,通過反傾銷反補貼調查等措施,試圖以削弱我國光伏產業的全球市場份額,對我國光伏產業發展造成“走出去”的沖擊。

目前全球市場的光伏總需求量不斷增加,經濟全球化不斷深入,但不排除未來海外或地區的需求不及預期,以及一些國家采取貿易保護導致國際貿易環境惡化,從而對光伏行業的發展帶來不利影響。

4光伏行業步入“一超多強”時代

隨著光伏行業技術進步的加快以及市場競爭的加劇,光伏行業“馬太效應”明顯,市場格局持續分化,行業龍頭企業憑借資金、技術、規模、品牌等優勢,能夠保持較高的開工率和盈利水平,從而保障其具備持續研發投入和裝備不斷升級的能力,不斷進行技術更迭,競爭優勢和市場份額不斷提升,并形成良性循環。

而大量中小企業則因無法跟上行業技術進步腳步,逐漸喪失競爭力并陷入經營困境,逐步退出市場,行業集中度不斷提升。除了行業特性導致行業集中度較高以外,政府也出臺政策驅使落后產能的企業退出光伏市場。

目前,光伏行業形成了隆基綠能領跑,通威股份、晶澳科技、晶科能源、愛旭股份、天合光能等緊追的“一超多強”格局。

(1)隆基綠能

隆基綠能(601012)成立于 2000 年,主要從事單晶硅棒、硅片、電池和組件的研發、生產和銷售,為光伏集中式地面電站和分布式屋頂開發提供產品和系統解決方案。

根據隆基綠能 2021 年年報,截至 2021 年末,隆基綠能單晶硅片產能達到105GW,單晶電池產能達到 37GW,單晶組件產能達到 60GW。

(2)晶科能源

晶科能源(688223)成立于 2006 年,是一家以光伏產業技術為核心、全球知名的光伏產品制造商,建立了從拉棒/鑄錠、硅片生產、電池片生產到光伏組件生產的垂直一體化產能,產品服務于全球范圍內的光伏電站投資商、開發商、承包商以及分布式光伏系統終端客戶。

根據晶科能源 2021 年年報,截至 2021 年末,晶科能源單晶硅片產能達到約

32.5GW,電池片產能達到約 24GW,組件產能達到約 45GW。

(3)通威股份

通威股份(600438)成立于 1995 年,是全球最大的集研發、生產、銷售、服務于一體的光伏產品制造企業。

通威股份傳統主營業務為農牧業務,2016 年將集團旗下光伏資產并入通威股份,成為驅動上市公司利潤的增長點。根據通威股份 2021 年年報,截至 2021年末已形成高純晶硅年產能 18 萬噸,太陽能電池年產能 45GW。

(4)晶澳科技

晶澳科技(002459)成立于 2005 年,致力于為全球客戶提供光伏發電系統解決方案,主營業務為太陽能硅片、電池及組件的研發、生產和銷售,以及太陽能光伏電站的開發、建設、運營等業務。

根據晶澳科技 2021 年年報,截至 2021 年末,晶澳科技擁有 40GW 組件產能,硅片和電池產能約為組件產能的 80%。

(5)愛旭股份

愛旭股份(600732)成立于 2009 年,深耕晶硅電池領域,是單晶 PERC 電池龍頭供應商,據 PV InfoLink 數據庫統計,愛旭股份近三年電池片出貨量排名行業前五。

根據愛旭股份 2021 年年報,截至 2021年末電池年產能達到 36GW,2021 年度電池出貨量 18.85GW,位列全球電池出貨量第二。

(6)天合光能

天合光能(688599)成立于 1997 年,深耕太陽能光伏領域二十余年,是一家全球領先的光伏智慧能源整體解決方案提供商,主要業務包括光伏產品、光伏系統、智慧能源三大板塊。

根據天合光能 2021 年年報,截至 2021 年末,天合光能電池產能達 35GW,組件產能達 50GW。

參考來源:各企業官網、第一財經等

【1】《鈞達股份:2022年向特定對象發行股票募集說明書》

【2】《硅料—硅片項目可行性研究報告-硅料供應屬于光伏產業鏈瓶頸之一》

【3】中商情報網《2023年中國光伏組件市場前景及投資研究報告》

(中國粉體網編輯整理/星耀)

注:圖片非商業用途,存在侵權請告知刪除!