中國粉體網訊 鈦白粉學名為二氧化鈦,是由鈦礦石經過硫酸法或氯化法得到的白色粉末狀固體,被認為是世界上性能最好的一種白色顏料。鈦白粉具有最佳的不透明度、最佳白度和光澤度,廣泛應用于涂料、塑料、造紙、橡膠和油墨等工業領域和食品領域。

中國的鈦白粉工業生產起始于上世紀50年代,產品以低端的搪瓷、焊條、陶瓷等領域用的非顏料級為主。從2001年起,我國鈦白粉的總產能超過日本成為居美國之后的世界第二大鈦白粉生產國,至2009年,總產能已超過美國,2010年,成為世界第一大鈦白粉生產國。那么,現在中國鈦白粉的實力又是如何呢?

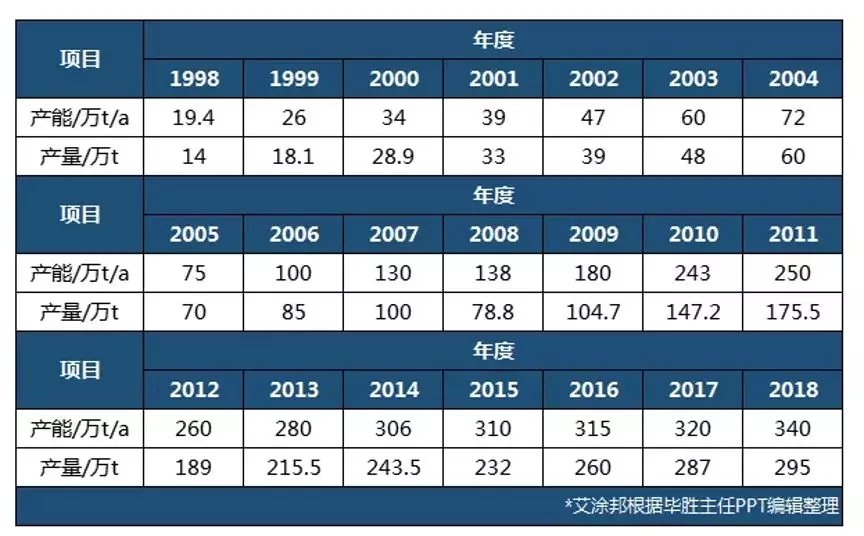

國內鈦白粉產量穩步增長

從產能上來看,國內鈦白粉行業產量穩步增長,2019年產能有較大的提升。2018年國內鈦白粉產能358萬噸,與2017年齊平,但是開工率由2017年的80.4%上升至2018年底的81.8%,帶動產量也穩定增長。2019年產能大幅提升,由2018 年的358萬噸增至2019年412萬噸,隨著大廠新增產能釋放,產量大幅增長,截止2019年11月份國內鈦白粉產量已達到294.7萬噸,同比增長9.2%。

1998-2018年中國鈦白粉產能及產量

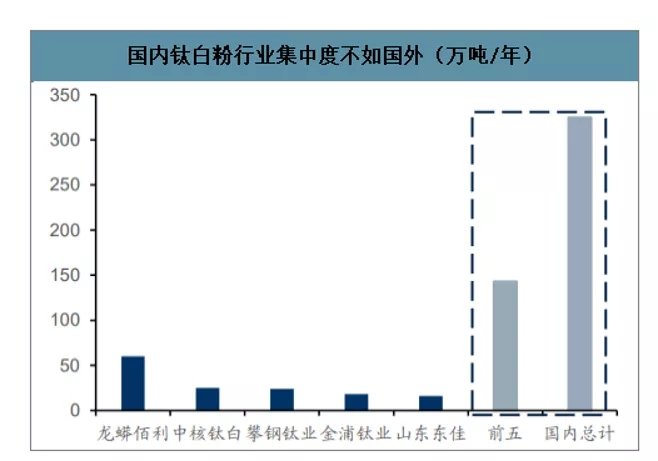

國內鈦白粉行業集中度不高

國外鈦白粉行業產能高度集中,呈現寡頭壟斷局面。國外鈦白粉行業前五的企業分別為:科慕、特諾、Venator、康諾斯和英力士,總產能達到382.5萬噸,占到海外總產能的87%。

國外鈦白粉行業產能集中度

盡管近幾年在行業競爭和環保督察雙重壓力下,小產能逐步退出,國內鈦白粉產業集中度逐步提升,但是相比較于國際行業格局,集中度依然較低。我國鈦白粉主要集中在華中、西北和西南地區,行業前十企業產能占比僅達到55%。

國內鈦白粉行業產能集中度

龍頭企業競爭力較強

龍蟒佰利是亞洲第一大,全球僅次于科慕、特諾的第三大鈦白粉生產企業,也是國內極少數突破氯化法技術的企業。龍蟒佰利在收購云南新立鈦業以后,總產能為91萬噸/年。

龍蟒佰利2019年前三季度財報(億元)

根據公開數據顯示,龍蟒佰利2019年前三季度營業收入為83.18億元,凈利潤為20.66億元。現今海外鈦白粉產能、產量增長停滯;國內硫酸法限制新增產能且加速淘汰中小產能;國內政策支持的氯化法鈦白粉成為全球唯一的增量來源。龍蟒佰利是國內極少數有效突破氯化法技術的企業,在運行穩定性,單線規模、投資成本等遠領先于國內同行。此外龍蟒佰利打造高鈦渣原料國產化,完善產業鏈的同時增強成本優勢。

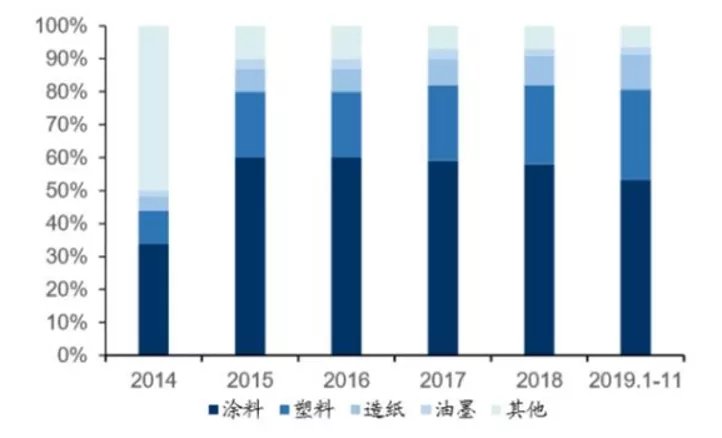

國內鈦白粉需求增速階段性復蘇

鈦白粉主要用于涂料(建筑涂料和工業涂料)、塑料、造紙和油墨等領域。其中涂料是第一大需求,2019年占比達到53.3%,涂料用量和下游房地產在建面積關系最為緊密。近些年來國內涂料需求占比緩慢下降,塑料需求占比逐步提升,鈦白粉消費結構逐漸向著國外靠近。鈦白粉在涂料中不僅是遮蓋和裝飾,更重要的是改善涂料的物化性能,增強化學穩定性,以至提高遮蓋力、消色力、防腐蝕、耐光、耐候性等,因此不僅是白色涂料會添加鈦白粉,所有顏色的涂料都要添加鈦白粉。

近五年國內鈦白粉需求結構變化

鈦白粉海外出口穩步增長

國內鈦白粉價格優勢明顯,出口多以低端硫酸法為主。國外鈦白粉巨頭多使用氯化法生產鈦白粉,國內出口的鈦白粉多是硫酸法生產的銳鈦型鈦白粉,售價要遠低于國外。我國鈦白粉出口總量大體呈逐年遞增態勢,2018年的出口量更高達90.80萬噸,占當年全國總產量的30.73%。2019年10月我國鈦白粉出口量為7.94萬噸,環比減少5.26%,同比增加26.08%。2019年1-10月鈦白粉累計出口量為82.08萬噸,同比增加5.82%。預計2019年全年出口總量或空前的破百萬噸。

國內鈦白粉出口量

綜上,中國鈦白粉行業競爭優勢明顯,鈦白粉產量穩步增長,短期內,國內需求增速階段性復蘇,同時海外出口穩步增長,另外在環保督察政策和產業結構調整的共同作用下,未來幾年行業集中度將明顯提升,行業整體盈利能力預計將逐步改善,中國鈦白粉行業未來可期!

參考資料:

未來智庫.鈦白粉行業專題報告:行業格局長期改善,龍頭企業優勢明顯

顏鈦云商.用數據告訴你中國鈦白粉的競爭力到底有多強

邱健亭.中國鈦白粉產業發展現狀與競爭力分析

中化新網.含統計數據!2019年中國鈦白粉行業發展如何?看這篇就夠了!

(中國粉體網編輯整理/初末)

注:圖片非商業用途,存在侵權告知刪除