中國粉體網訊 隨著2020年我國雙碳目標的提出,近年來,光伏行業持續景氣,光伏賽道裝機需求持續攀升,也帶動上游硅料與硅片的需求的大增。隨著資本涌向光伏賽道,硅片環節也越發變得“內卷”。尤其是單晶硅市場規模不斷擴大,市場占有率不斷提升,一時間,除了代表傳統勢力的隆基、中環紛紛擴產之外,京運通等新勢力日漸崛起,單晶硅這個細分賽道熱鬧非凡。

單晶硅的生產工藝

單晶硅生產工藝包括坩堝直拉法和無坩堝懸浮區熔法兩種。

直拉法

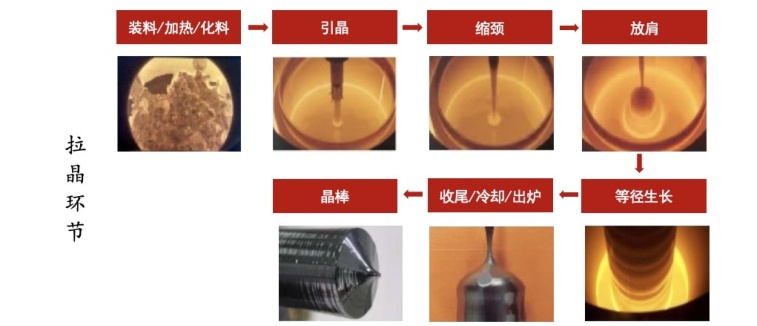

直拉法又稱Cz法,是目前光伏產業界通用的單晶硅生長方法。直拉法生長單晶硅是把硅熔融在石英坩堝中利用旋轉籽晶對單晶硅逐漸提拉制備出來,其流程主要包括填料、熔化、種晶、引晶、縮頸、放肩、等徑生長、收尾等。其中,生長過程中的關鍵技術是縮頸技術,該技術的原理是將籽晶迅速地向上提拉,使得新結晶的單晶硅直徑較小,其長度達到了直徑的6-10倍,從而使得產生的位錯很快地滑移出晶體的表面而非向體內延伸,實現了直拉單晶硅的無位錯生長。

直拉法單晶硅生長工藝流程

來源:李欣鴿.CZ硅單晶等徑生長階段關鍵參數優化研究

近幾年來,為了降低生產成本,提高生產效率,一些單晶硅企業開發了快速長晶工藝、連續加料工藝及大直徑工藝等。大直徑直拉單晶硅的生長難度更高,熱擾動影響更大,因此磁場控制就顯得尤為重要,磁場輔助拉晶必將成為未來主流的直拉單晶硅生長技術。

區熔法

區熔法又稱Fz法,即懸浮區熔法,區熔法生產單晶硅不使用坩堝,而是將硅棒局部利用線圈進行熔化,在熔區處設置磁托,因而熔區可以始終處在懸浮狀態,將熔硅利用旋轉籽晶進行拉制,在熔區下方制備單晶硅。該種方法優勢在于,熔區為懸浮態,因而在生長過程中單晶硅不會同任何物質接觸,并且蒸發效應以及雜質分凝效應較為顯著,因此具有較高的純度,其單晶硅制品性能相對較好。但由于工藝復雜,對設備以及技術要求較為嚴格,因此生產成本相對較高。

單晶硅市場規模不斷擴大

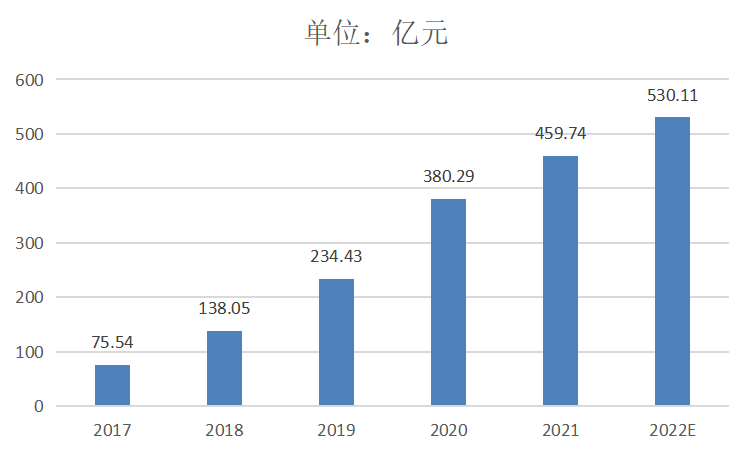

隨著近年來全球半導體及光伏等高技術、高科技附加值產業的快速發展,單晶硅的重要性與日俱增,市場需求量迅速增長。同時,在我國相關政策的大力支持下,太陽能光伏發電在我國呈現爆發式增長,電子通信半導體產業也迅速發展,我國單晶硅行業市場規模也隨之快速擴張。據資料顯示,2021年我國單晶硅行業市場規模達459.74億元,同比增長20.9%,2022年約增長至530.11億元。

2017-2022年中國單晶硅行業市場規模情況

來源:中商產業研究院

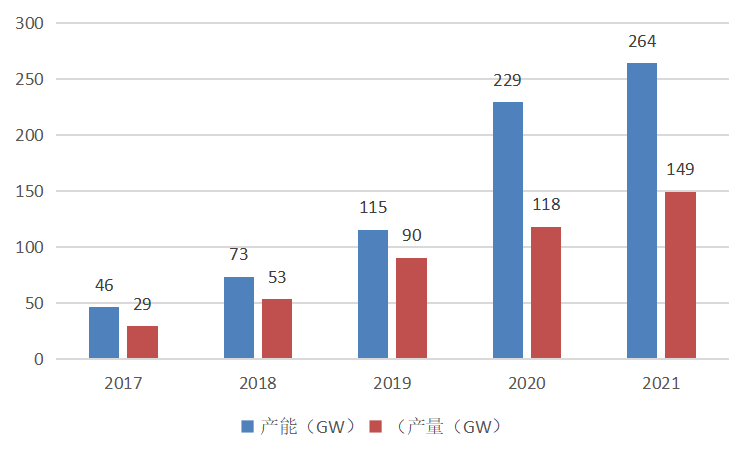

得益于下游需求的不斷增長以及各企業產能布局進程加快,近年來我國單晶硅產能及產量均快速增長。據資料顯示,2020年我國單晶硅產能達229GW,產量為118GW;2021年我國單晶硅產能達264GW,產量為149GW。

2017-2021中國單晶硅產能及產量情況

來源:中國有色金屬工業協會硅業分會、觀知海內

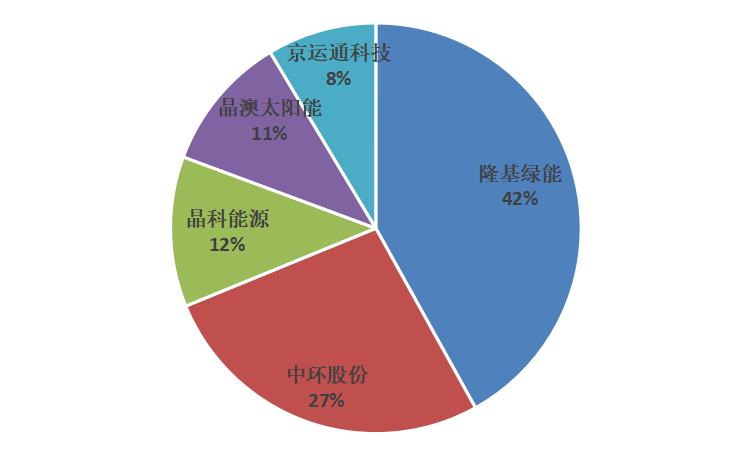

單晶硅市場競爭激烈

我國單晶硅市場競爭激烈,行業集中度較高。隆基綠能、中環股份、晶科能源、晶澳太陽能、京運通科技為我國單晶硅龍頭企業,其中,隆基綠能占據市場約42%的份額。

2021年中國單晶硅行業市場格局分布情況(按產能)

來源:華經產業研究院

隆基綠能

隆基綠能科技股份有限公司成立于2000年,成立之初以半導體材料為主要業務,2006年確立開始轉型光伏硅片,并且在以多晶產品為主的光伏市場中全力推進單晶路線,2011年成為全球最大的太陽能單晶硅片供應商。

2012年4月隆基綠能在上海證券交易所掛牌上市,隨著單晶硅片逐漸替代多晶硅片成為市場主流,公司也成長為硅片領域龍頭。據公司年報顯示,2021年隆基綠能單晶硅片出貨量達70.0GW,對外銷售量達33.9GW。

中環股份

TCL中環主營業務圍繞硅材料展開,專注單晶硅的研發和生產,以單晶硅為起點和基礎,定位戰略新興產業,朝著縱深化、延展化方向發展。主要產品包括半導體材料、光伏硅片、光伏電池及組件;高效光伏電站項目開發及運營。產品的應用領域,包括集成電路、消費類電子、電網傳輸、風能發電、軌道交通、新能源汽車、5G、人工智能、光伏發電、工業控制等產業。

在光伏領域,公司是全球光伏單晶硅片“雙寡頭”之一。

晶科能源

晶科能源是一家全球知名、極具創新力的太陽能科技企業,公司戰略性布局光伏產業鏈核心環節,聚焦光伏產品一體化研發制造和清潔能源整體解決方案提供,銷量領跑全球主流光伏市場。

截至2022年末,公司單晶硅片、電池、組件有效產能分別約為65GW、55GW和70GW。

晶澳太陽能

晶澳是光伏發電解決方案平臺企業,產業鏈覆蓋硅片、電池、組件及光伏電站。晶澳在全球擁有12個生產基地,在海外擁有13個銷售公司,產品足跡遍布135個國家和地區,廣泛應用于地面光伏電站以及工商業、住宅分布式光伏系統。

京運通科技

北京京運通科技股份有限公司是一家以高端裝備制造、新材料、新能源發電和節能環保四大產業綜合發展的集團化企業,主導產品包括單晶硅生長爐、多晶硅鑄錠爐、區熔爐等光伏及半導體設備,多晶硅錠及硅片、直拉單晶硅棒及硅片、區熔單晶硅棒及硅片等光伏產品,光伏發電和風力發電等新能源發電項目及蜂窩式中低溫SCR煙氣脫硝催化劑。

小結

單晶硅作為新材料,性能優異,在光伏、半導體等國家新興戰略產業中應用廣泛。隨著下游行業快速發展,我國單晶硅市場規模將進一步擴大。單晶硅生產工藝較為復雜,受益于龍頭企業生產技術不斷創新,我國單晶硅產能快速擴張,產量持續增長。伴隨產業結構布局不斷加快,我國單晶硅行業將獲得廣闊發展前景。

參考來源:

李欣鴿.CZ硅單晶等徑生長階段關鍵參數優化研究

張放.鑄造類單晶硅中位錯的控制方法及機理研究

泰偉業.單晶硅生產工藝淺析

中商情報網.2022年中國光伏硅片產業鏈上中下游市場分析(附產業鏈全景圖)

觀知海內.2022年單晶硅行業需求現狀分析,市場需求量迅速增長「圖」

華經情報網.2022年中國單晶硅行業全景產業鏈、重點企業經營情況及發展趨勢

新思界網.單晶硅市場規模不斷擴大,光伏為主要應用領域

(中國粉體網編輯整理/初末)

注:圖片非商業用途,存在侵權告知刪除!